Adobe en 2024: Buenos resultados, grandes dudas estratégicas

IC#20 - Crecimiento sólido, pero ¿es suficiente para convencer a los inversores?

"Los mercados bajistas son una oportunidad para invertir en

compañías fuertes a precios bajos."

John Templeton

📌 Directo al punto:

Crecimiento de ingresos: Ingresos récord de $21.51 mil millones, +11% interanual.

Negocio digital fuerte: Ingresos recurrentes anuales netos de $578 millones en Q4 y $2 mil millones en el año.

Innovación en IA: Crecimiento impulsado por herramientas con acceso freemium e integración de IA.

Proyección moderada: Esperan ingresos de $23.30–$23.55 mil millones en 2025.

Desempeño de acciones: A pesar de buenos resultados, las acciones siguen rezagadas.

Cuando una empresa del tamaño de Adobe logra resultados récord, pero sus acciones no reflejan ese éxito, es inevitable preguntarse: ¿Qué está pasando?

Adobe cerró el año fiscal 2024 con cifras impresionantes, consolidando su posición como líder en el sector tecnológico. Sin embargo, la incertidumbre sobre su estrategia a futuro, especialmente en inteligencia artificial (IA), ha generado escepticismo en el mercado y rezago frente a sus competidores.

💰 Crecimiento en 2024: Resultados récord

Adobe demostró una vez más su capacidad para entregar resultados sólidos:

Crecimiento de ingresos: Alcanzaron un récord de $21.51 mil millones, un aumento del 11% interanual.

Digital Media: Generaron un nuevo ARR (Ingresos Recurrentes Anualizados) neto récord de $578 millones en el Q4 y $2 mil millones en todo el año.

Digital Experience: Ingresos por suscripción de $1.27 mil millones en el Q4, un crecimiento del 12% interanual.

Además, respecto a su EPS, Adobe ha superado consistentemente las expectativas de los analistas en los últimos 16 trimestres y, respecto a sus ingresos, las expectativas fueron superadas en 14 de los últimos 16.

🚀 Motores de crecimiento: Innovación y expansión

Adobe ha centrado su estrategia en tres pilares clave que impulsan su crecimiento continuo. Primero, la adopción masiva de sus productos con acceso freemium, como Express, Lightroom y Acrobat, ha permitido a la empresa atraer a una base de usuarios cada vez más amplia y diversificada. Esta oferta inicial gratuita, combinada con opciones premium, fomenta la transición de usuarios ocasionales a clientes recurrentes.

En segundo lugar, las innovaciones en inteligencia artificial se han convertido en un motor esencial. Adobe ha integrado capacidades avanzadas de IA en sus aplicaciones más emblemáticas, abriendo nuevas posibilidades para la creatividad y la productividad. Herramientas como Firefly, con modelos de video a precios premium, no solo amplían el ecosistema de productos, sino que también refuerzan el posicionamiento de la marca como líder en el sector.

Finalmente, la convergencia entre sus plataformas de medios digitales y experiencia digital se ha visto fortalecida con soluciones como Gen Studio. Estas integraciones permiten a los usuarios aprovechar al máximo el potencial combinado de las ofertas de Adobe, creando un ecosistema robusto que facilita la colaboración, la automatización y la creatividad empresarial.

📉 ¿Por qué sus acciones siguen rezagadas?

A pesar de estos logros, el mercado sigue castigando a Adobe. El principal motivo parece ser su estrategia de proliferación frente a monetización en IA. Adobe ha priorizado aumentar el uso de sus herramientas basadas en IA antes de enfocarse en generar ingresos significativos con ellas.

Si bien esta estrategia puede garantizar relevancia a largo plazo, plantea dudas inmediatas:

Incertidumbre para los inversores: El mercado quiere claridad sobre cómo Adobe monetizará estas innovaciones.

Competencia feroz: Rivales como Microsoft y Google están avanzando agresivamente en IA, lo que aumenta la presión sobre Adobe.

⚡ ¿Cómo se compara Adobe con sus competidores?

En términos de valoración, Adobe cotiza actualmente con un múltiplo P/E (relación precio-beneficio) de aproximadamente 33x, por debajo de competidores clave como Microsoft (35x) y Salesforce (37x), pero por encima de gigantes como Google (28x). Si bien Adobe ha demostrado un sólido historial de crecimiento, este múltiplo refleja el escepticismo del mercado hacia su capacidad para capturar valor en la nueva era de la IA.

Esta comparación evidencia no solo la fuerte competencia, sino también la percepción de que empresas como Microsoft, con una presencia más consolidada en IA, ofrecen una propuesta más clara para los inversores.

💪 Fortalezas que no podemos ignorar

Pese a las dudas, Adobe sigue siendo una empresa robusta con ventajas clave:

Historial de crecimiento constante: Más de una década de incrementos a doble dígito en ingresos desde la transición a suscripciones.

Flujo de caja sólido: Generaron $8.1 mil millones en flujo de caja operativo en 2024, con una conversión de caja superior al 100%.

Recompra de acciones: Redujeron las acciones en circulación un 2% este año, y tienen capacidad para recomprar hasta un 8% adicional con los precios actuales.

⌛ Consideraciones para inversores a largo plazo

Adobe tiene las herramientas, los productos y el historial para ser un ganador en el sector tecnológico. Sin embargo, hasta que no logre alinear su narrativa de crecimiento con las expectativas del mercado, sus acciones seguirán enfrentándose a desafíos.

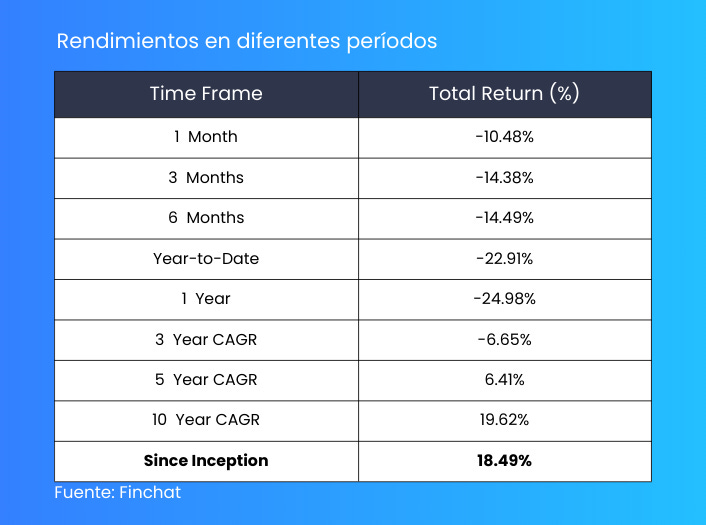

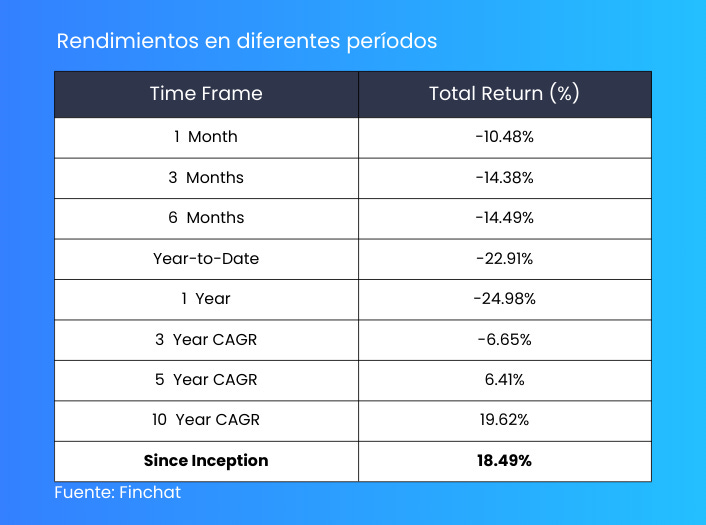

Aunque ha demostrado un sólido desempeño financiero y cuenta con una perspectiva positiva para el futuro, sus acciones han experimentado una caída significativa durante el último año. Actualmente, el precio de la acción está cerca de su mínimo en 52 semanas, lo que podría ser una oportunidad interesante para inversores a largo plazo.

Sin embargo, es fundamental evaluar cuidadosamente las condiciones del mercado, las iniciativas estratégicas de Adobe y tus propios objetivos de inversión y tolerancia al riesgo antes de tomar decisiones.