Indicadores de Actividad ⚙

IC#28 - Qué tan eficiente es una empresa utilizando sus recursos

“La eficiencia es hacer bien las cosas; la efectividad es hacer las cosas correctas.”

Peter Drucker

En Pocas Palabras:

Los indicadores de actividad miden la eficiencia operativa de una empresa. Permiten entender qué tan bien gestiona sus recursos, su capital de trabajo y su ciclo de generación de caja.

Analizar inventarios, cobranzas y pagos es clave para evaluar la salud financiera real. Una empresa puede ser rentable, pero si gestiona mal estos procesos, puede enfrentar tensiones de liquidez.

El ciclo de conversión de efectivo revela la dinámica financiera del negocio. Cuanto más corto sea, menor será la necesidad de financiamiento y mayor la generación de caja.

La eficiencia operativa fortalece la sostenibilidad del crecimiento. Empresas que administran bien sus recursos suelen ser más resilientes, rentables y sólidas en el largo plazo.

Cuando analizamos los estados contables, no solo importa cuánto vende o cuánto gana una empresa.

También resulta clave entender cómo gestiona sus recursos en el día a día.

Aquí es donde entran en juego los indicadores de actividad: métricas que permiten evaluar la eficiencia operativa de una compañía y su capacidad para convertir recursos en ventas y, finalmente, en flujo de caja.

Una empresa puede mostrar crecimiento y rentabilidad en los números…

pero si administra mal su capital de trabajo o sus procesos operativos, puede enfrentar tensiones financieras igual.

Por eso, comprender los indicadores de actividad es fundamental para inversores, analistas y emprendedores que buscan evaluar la calidad de la gestión operativa y la sostenibilidad del negocio.

¿Qué miden los indicadores de actividad?

Los indicadores de actividad analizan la eficiencia con la que una empresa utiliza sus activos y gestiona sus operaciones. Permiten responder preguntas clave como:

¿La empresa rota eficientemente su inventario?

¿Cuánto tarda en cobrar sus ventas?

¿Cómo administra sus pagos a proveedores?

¿Cuánto tiempo tarda en recuperar el dinero que invierte en su operación?

Estas métricas ayudan a entender la dinámica real del negocio, más allá del resultado final.

Principales indicadores de actividad

1️⃣ Rotación de inventarios: eficiencia en la gestión del stock

La rotación de inventarios mide cuántas veces la empresa vende y repone su inventario durante un período.

Fórmula:

Rotación de inventarios = Costo de ventas / Inventario promedio

Donde:

Inventario promedio = (Inventario inicial + Inventario final) / 2

Una rotación elevada suele indicar:

✅ Buena gestión de stock

✅ Demanda sostenida

✅ Menor riesgo de obsolescencia

También puede calcularse en días:

Días de inventario = 365 / Rotación de inventarios

Esto muestra cuánto tiempo, en promedio, permanece el inventario antes de venderse.

Viene bien recordar aquí una frase de Warren Buffett:

“El tiempo es amigo de los buenos negocios y enemigo de los mediocres.”

Warren Buffett

2️⃣ Días de cuentas por cobrar: la velocidad de cobro

Este indicador mide cuánto tarda la empresa en cobrar sus ventas a crédito.

Fórmula:

Días de cuentas por cobrar = (Cuentas por cobrar / Ventas anuales) × 365

Cuanto menor sea el número de días:

✅ Mayor liquidez tendrá la empresa

✅ Menor será el riesgo de incobrabilidad

✅ Más eficiente será su gestión financiera

Un aumento sostenido en este indicador puede reflejar problemas en la política de crédito o dificultades de los clientes para pagar.

3️⃣ Días de cuentas por pagar: gestión de proveedores

Mide el tiempo promedio que la empresa tarda en pagar a sus proveedores.

Fórmula:

Días de cuentas por pagar = (Cuentas por pagar / Costo de ventas) × 365

Extender razonablemente los plazos de pago puede ser positivo, ya que permite financiar parte del capital de trabajo con recursos de proveedores. Sin embargo, plazos excesivos pueden indicar tensiones financieras o dependencia del crédito comercial.

El equilibrio es clave.

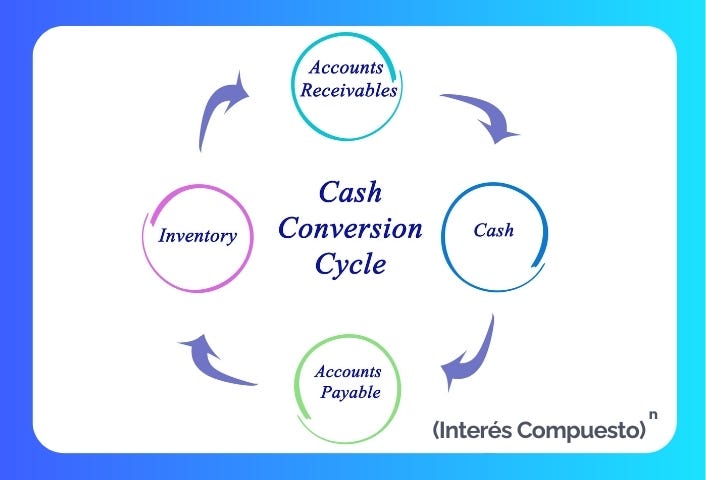

4️⃣ Ciclo de conversión de efectivo (Cash Conversion Cycle)

Es uno de los indicadores más completos para analizar la eficiencia operativa.

Mide cuántos días tarda la empresa en convertir la inversión en inventario nuevamente en efectivo.

Fórmula:

Ciclo de conversión de efectivo = Días de inventario + Días de cuentas por cobrar − Días de cuentas por pagar

Un ciclo más corto implica:

✅ Mayor eficiencia operativa

✅ Menor necesidad de financiamiento

✅ Mayor generación de caja

Empresas con ciclos negativos logran cobrar antes de pagar, generando una ventaja financiera muy relevante.

🧠 Interpretar los indicadores en conjunto

El verdadero valor del análisis surge cuando estos indicadores se observan de manera integrada y no de forma aislada.

Una empresa con alta rotación de inventarios y plazos de cobro ágiles suele reflejar una operación eficiente, capaz de transformar rápidamente sus recursos en ventas y liquidez. En cambio, cuando los cobros se demoran mientras los pagos a proveedores se realizan con rapidez, la presión sobre la caja aumenta y pueden aparecer tensiones financieras.

Del mismo modo, niveles elevados de inventario combinados con ventas estancadas suelen ser una señal de capital inmovilizado y de posibles ineficiencias en la gestión.

En conjunto, una operación bien administrada tiende a traducirse en mayor liquidez, menor necesidad de financiamiento externo y una mayor capacidad de adaptación frente a contextos económicos adversos.

Actividad y creación de valor

Las empresas que gestionan eficientemente sus recursos suelen requerir menos capital para operar, generan más flujo de caja y pueden reinvertir con mayor solidez en su crecimiento. Por el contrario, organizaciones con procesos ineficientes pueden ver deteriorada su rentabilidad aun cuando sus ventas crezcan.

En definitiva, los indicadores de actividad permiten evaluar la calidad de la gestión operativa, un aspecto central para la sostenibilidad financiera de cualquier empresa.

En síntesis

Los indicadores de actividad muestran qué tan eficientemente una empresa utiliza sus recursos para operar y crecer. Analizar la rotación de inventarios, los plazos de cobro y pago, y el ciclo de conversión de efectivo permite comprender la dinámica real del negocio y anticipar posibles tensiones financieras.

Porque en el análisis financiero, no solo importa cuánto se gana…

sino cómo se gestiona en el camino hasta generar ese resultado.