🔢 Indicadores de Valuación

IC#29 – La última dimensión del análisis financiero

“Precio es lo que pagas, valor es lo que recibes.”

Warren Buffett

En Pocas Palabras

Una empresa puede tener excelentes estados contables… y aun así ser una mala inversión si el precio es demasiado alto.

Los indicadores de valuación conectan los números del negocio con el precio que fija el mercado.

Los múltiplos no dicen si una empresa es buena o mala, sino si el precio actual parece razonable.

Un múltiplo alto no siempre significa “caro”, ni uno bajo necesariamente significa “barato”. Todo depende del crecimiento esperado y del contexto del sector.

Cuando el análisis contable se encuentra con el mercado

En los artículos anteriores de esta serie analizamos cinco dimensiones clave para evaluar una empresa a partir de sus estados contables:

liquidez

solvencia

eficiencia

actividad

crecimiento

Cada una responde preguntas importantes sobre la salud del negocio.

Pero todavía falta la dimensión que conecta la empresa con el mercado. Y para eso debemos revisar indicadores de valuación.

Porque una empresa puede ser excelente… y aun así ser una mala inversión si pagas demasiado por ella.

La contabilidad mira al pasado. El mercado mira al futuro

Mientras los estados contables nos cuentan qué pasó en la empresa:

qué tan rentable fue

qué tan eficiente operó

qué tan sólida es su estructura financiera

La realidad es que cuando compramos una acción no estamos pagando por el pasado, si no por las expectativas de cómo esa empresa evolucionará en el futuro.

El precio de mercado refleja las expectativas que el mercado tiene sobre el futuro del negocio.

Los indicadores de valuación son el puente entre esos dos mundos:

la contabilidad del pasado y las expectativas del futuro.

Que tendrá que ver el poster de este clásico del cine con lo que venimos analizando, verdad?

Bueno la realidad es que estamos pensando continuamente en cómo movemos dinero en el tiempo. El Profesor William Goetzmann señala en su libro Money Change Everything, que las finanzas son como una máquina del tiempo en el sentido de que las finanzas permiten trasladar recursos a través del tiempo.

Otra buena razón es por que se trata de una de mis pelis favoritas!😝

Volviendo a los indicadores de Valuación

¿Cuáles son las tres herramientas más utilizadas?

Si bien no existe un único indicador perfecto, cada uno ilumina una dimensión distinta del negocio.

Por eso conviene analizarlos en conjunto.

1️⃣ P/E Ratio – ¿Cuántos años de ganancias estás pagando?

El Price/Earnings es probablemente el ratio más conocido del mundo financiero.

Indica cuántas veces las ganancias anuales estás pagando al comprar una acción hoy.

Un P/E de 20 significa que, en teoría, estás pagando 20 años de ganancias actuales por la empresa.

En general:

P/E alto → el mercado espera alto crecimiento

P/E bajo → puede indicar una oportunidad… o un negocio en problemas

Lo importante con este ratio es que hay que acordarse que el P/E se basa en ganancias contables, que pueden verse afectadas por decisiones contables, eventos extraordinarios y ciclos económicos.

Por eso siempre conviene analizarlo junto con otras métricas.

2️⃣ P/B Ratio – El valor contable del negocio

El Price to Book compara el precio de mercado con el patrimonio neto.

Es especialmente útil en sectores donde los activos tangibles son relevantes, como:

banca

seguros

industria pesada

Si el P/B es menor a 1, en teoría el mercado está valorando la empresa por menos de lo que dicen sus libros.

Pero este indicador también tiene limitaciones.

Hoy muchas empresas generan valor a través de activos intangibles (marca, software, redes, propiedad intelectual) que no siempre aparecen reflejados en el balance.

3️⃣ EV/EBITDA – El favorito de los analistas

Muchos analistas utilizan el múltiplo EV/EBITDA porque permite comparar empresas de manera más homogénea, incluso cuando tienen estructuras de capital muy diferentes.

El Enterprise Value (EV) representa el valor total de la compañía. No solo considera su capitalización bursátil, sino también su nivel de endeudamiento y su posición de caja:

EV = Capitalización bursátil + Deuda − Caja

En otras palabras, es una aproximación a cuánto costaría adquirir la empresa completa, asumiendo su deuda y aprovechando su liquidez.

Por su parte, el EBITDA busca reflejar la capacidad de generación de resultados operativos del negocio, antes de considerar:

la estructura financiera

los impuestos

y ciertos cargos contables como depreciaciones y amortizaciones

Esto lo convierte en una medida más “limpia” para analizar el desempeño operativo.

La combinación de ambos permite observar cuántas veces el mercado está valorando la capacidad de generación operativa de una empresa.

Por eso, el EV/EBITDA es especialmente útil cuando se comparan compañías:

con distintos niveles de endeudamiento

en diferentes países o regímenes fiscales

o dentro de un mismo sector

Al eliminar, en gran parte, el efecto de la estructura financiera, este múltiplo se convierte en una herramienta clave para evaluar empresas desde una perspectiva más comparable y consistente.{

¿Cómo usar los indicadores de valuación?

Antes de tomar una decisión de inversión conviene hacerse tres preguntas simples:

1️⃣ ¿Cómo se compara la valuación actual con su propia historia?

Si una empresa normalmente cotiza a un P/E de 20 y hoy está a 35, algo cambió.

Pero acá es clave no quedarse solo con el dato “backward” (basado en ganancias pasadas).

También conviene mirar el forward P/E, que utiliza estimaciones de ganancias futuras.

Esto permite entender si el mercado está anticipando:

una mejora en resultados

un cambio estructural en el negocio

o simplemente un exceso de optimismo

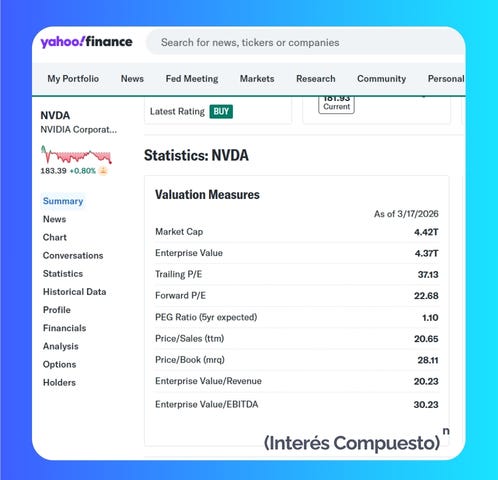

Hoy estos datos se pueden consultar fácilmente en plataformas como Yahoo!Finance o Investing.com, donde es posible comparar el P/E actual con el forward P/E en segundos.

2️⃣ ¿Cómo se compara con su sector?

Los múltiplos tienen sentido solo dentro de un contexto.

Un P/E de 30 puede ser alto para una empresa industrial…

pero perfectamente normal para una empresa de software.

En este punto, el forward P/E vuelve a ser útil: permite comparar expectativas de crecimiento entre empresas del mismo sector, más allá de sus resultados actuales.

Las mismas plataformas (Yahoo Finance o Investing) facilitan este análisis, mostrando ratios comparables entre compañías similares.

3️⃣ ¿El crecimiento esperado justifica el precio?

Muchas de las mejores empresas del mercado parecen caras durante años.

Pero solo terminan siendo buenas inversiones si el crecimiento realmente aparece.

Acá es donde el forward P/E cobra mayor relevancia.

Por ejemplo, NVIDIA actualmente cotiza con un P/E cercano a 37, pero con un forward P/E de alrededor de 22.1

¿Qué nos está diciendo el mercado con esa diferencia?

Que espera un crecimiento significativo en sus ganancias futuras.

En otras palabras, aunque hoy la empresa parece “cara” mirando sus resultados actuales, el mercado está descontando que esas ganancias van a crecer lo suficiente como para que ese múltiplo se reduzca hacia adelante.

Ahora bien, esto también implica un riesgo clave:

👉 si ese crecimiento no se materializa, el precio podría ajustarse.

💡 Idea clave

Combinar P/E actual + forward P/E + comparables del sector permite tener una lectura mucho más completa:

qué dice el pasado

qué espera el mercado del futuro

y cómo se posiciona la empresa frente a sus pares

Por eso la analogía de la maquina del tiempo me parece tan acertada, porque, al final del día, invertir no es solo analizar números actuales sino entender las expectativas que están detrás de esos números.

⚡ Conclusión

A lo largo de esta serie vimos que analizar una empresa implica observar distintas dimensiones: la liquidez, la solvencia, la eficiencia, la actividad, el crecimiento y, finalmente, la valuación.

Las primeras cinco nos ayudan a entender si estamos frente a un negocio sólido, bien gestionado y con capacidad de sostenerse en el tiempo. Pero la última dimensión introduce una pregunta mucho más exigente: ¿el precio que estoy pagando realmente tiene sentido?

Porque invertir no consiste solamente en identificar buenas empresas, sino en encontrarlas a precios razonables.

En definitiva, una gran empresa puede no ser una gran inversión si se paga demasiado por ella. Y, al mismo tiempo, una valuación atractiva solo tiene sentido si el negocio que hay detrás lo justifica.

Cuando ambas cosas logran alinearse, calidad y precio, el resto del trabajo lo hace el tiempo.

Y es ahí donde el interés compuesto deja de ser un concepto teórico y empieza, verdaderamente, a jugar a tu favor.

🌱 Bonus Track (próximo post)

Como Bonus Track, en el próximo artículo vamos a agregar una dimensión cada vez más relevante en el análisis moderno de inversiones: las métricas ESG.

Más allá de la rentabilidad financiera, hoy muchos inversores buscan medir también:

el impacto ambiental de las empresas

su contribución social

la calidad de su gobernanza corporativa

Entender estas métricas no solo ayuda a evaluar riesgos de largo plazo, sino también a identificar empresas mejor posicionadas para un mundo donde la sostenibilidad importa cada vez más.